【PCB行业报告】7张图带你了解2019年全球PCB行业

全球PCB百强企业分析

1.1 全球PCB百强企业名单

根据NTI Hayao Nakahara的统计数据(2019年8月),2018年全球产值超过1亿美元的印制电路板(以下简称PCB)企业数共117个(习惯称其为百强企业),具体名单见表1(注:作者对原排名表未作修订,但将企业归属地中的中国分为中国内资和港资两部分)(见表1)。

1.2 全球PCB百强企业总体状况分析

从全球PCB百强表可以看出:

(1)总体来看,相对2017年的115家企业,2018年增加2家;2018年全球百强PCB企业总产值为619.83亿美元,比2017年的581.67亿美元增长了6.56%。

(2)相比较2017年,2018年的排名顺序整体变化不大。主要变化在于:内资企业的产值增长较快排名有明显上升;FPC企业的产值没有增长,少部分企业的排名有所下降。

(3)排名前十的企业依次是臻鼎(Zhen Ding,台)、迅达(TTM,美)、旗胜(Nippon Mektron,日)、欣兴(Unimicron,台)、健鼎(Tripod,台)、东山精密(DSBJ,内资)、华通(Compeq,台)、瀚宇博德(HannStar,台)、三星电机(SEMCO,韩)、建滔(KB PCB,港)。全球前十强中,中国台资企业进入最多,占据5席。中国内资PCB企业第一次进入全球第6名(2017年第一次进入第8名,2016年进入第24名,2015年进入第30名,排名逐年上升)。

(4)2018年中国内资入选全球PCB百强企业数量46家,比2017年增加3家;入选百强企业总产值为127.55亿,比2017年提高21.1%(占全球百强总产值的20.6%);入选企业数量、总产值、产值占全球比例均创历史新高。

1.3 全球PCB百强企业变迁趋势分析

2018年全球百强PCB企业按投资商属地的分析如表2所示;2001~2018年全球百强PCB企业的变迁趋势如图1和图2所示。从中可以看出:

(1)中国内资入选全球PCB百强的企业数和产值持续上升;入选企业数量2014年超越日本居全球第二,2015年超越中国台湾居全球第一;入选企业总产值2016年超越韩国居全球第三,2018年超越日本居第二。

(2)自2013年起,日本、韩国、美国无论数量、还是产值全球占比都在持续下降;中国台湾基本保持不变(见表2、图1、图2)。

全球PCB产业分析

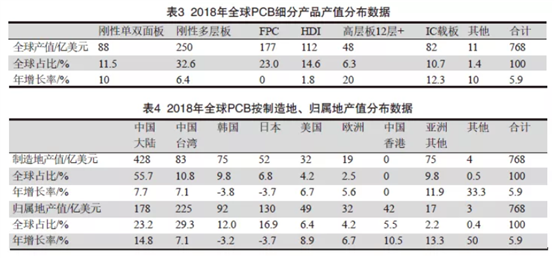

总体来看,2018年全球PCB产业整体景气度仍旧较高,年增长率为5.9%(根据2019年1~7月的数据,估计2019年全球PCB产值与2018年基本持平,故景气度一般)。从细分产品来看,HDI、FPC表现一般(与2017年产值基本持平,主要系手机、电脑市场出货量下降所致),但高层数板、IC载板(主要指高端的FCBGA)表现亮眼(由于服务器、存储器等需求大幅上升)。从国家区域来看,日本、韩国产值下降,但中国大陆、越南产值上升。关于全球PCB细分产品产值,按制造地、归属地的产值数据,参看作者估算的表3和表4。

从表4可以看出:中国大陆PCB产值已经占到全球总产值的55.7%,持续保持高增长(达7.7%);内资PCB产业表现尤为突出,已经占到全球总产值的23.2%,也持续保持高增长(达14.8%),目前不仅实现了一般产地意义上的产业转移,已在逐步实现产权意义上的产业转移(见表3、表4)。

中国大陆PCB产业分析

3.1 中国大陆PCB整体状况分析

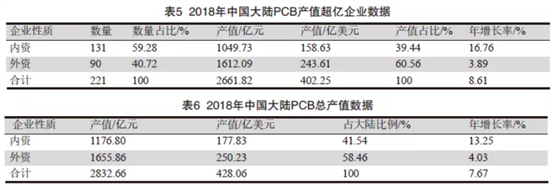

根据CPCA 2019年6月的百强PCB企业数据(年产值超1亿元为基准)、GPCA(广东省电路板行业协会) 2019年8月的广东省百强企业数据(年产值超1亿元为基准),以及作者的补充,2018年中国大陆有221家PCB企业产值超亿元,其总产值为2661.82元,年增长率为8.61%,具体数据参(见表5)。以此数据可估算中国大陆2018年PCB总产值数据(见表6)。

根据作者的统计数据,2018年中国大陆前117家PCB企业(包含内、外资)的产值为2386.54亿元(360.65亿美元),占全球百强(117家,下同)的58.18%;中国大陆内资前117家PCB企业的产值为1030.97亿元(155.80亿美元),占全球百强的25.14%。这说明内资PCB的规模在全球范围内还是偏小,仍有提升空间。

3.2 中国大陆A股上市PCB公司分析

考虑到目前A股上市PCB较多,这些行业领头企业运营数据公开且全面,可对其分析进而了解大陆PCB企业的实际运营状况。选取A股上市的34家含有PCB制造业务中的PCB产值占主营收入大于85%以上的14家公司进行分析(包括沪电股份、中京电子、依顿电子、胜宏科技、崇达技术、景旺电子、世运电路、奥士康、明阳电路、鹏鼎控股、兴森科技、博敏电子、广东骏亚、深南电路,基于2018年年报的20个指标进行分析)(见表7)。

(1)平均主营收入增长率为19.59%,平均扣非净利润增长率达78.64%,扣非净利润增长率大幅超过主营收入增长率(差值为59.05%),表现优秀(中位数为38.11%,表现也不错),这远高于14家PCB相关类公司(药水、设备、材料等)扣非净利润增长率与主营收入增长率差值仅3.97%;(2)平均毛利率为24.39%(毛利率相对2017年亦有提高),平均扣非净利润率为9.84%,表现优秀;整体来看,出口业务的毛利率比国内业务要高(高3.49%);(3)平均员工数为7466人(中位数为4677人);年人均产值达60.10万/人,人均扣非利润达6.07万/人,均创新高;(4)年人均薪酬为10.35万/人(折合年人均1.56万美元/人),薪酬占主营收入的平均比率为17.51%;(5)平均研发人数为866人(中位数为512人);年均研发费用为2.21亿(中位数为1.36亿),年均研发费用率为4.38%;企业愈发重视研发,但仍有提升空间(华为2018年研发费用率为14.1%)。

故14家PCB产值占主营收入85%以上的制造类上市公司整体运营数据较好,无较大风险。综上所述,中国大陆PCB产品层次提升显著,增长强劲,产值全球占比持续上升,部分企业运营健康,整个产业前景光明。

下一篇:浅析PCB中铺铜的作用